Рынок офисной недвижимости Алматы

Максим

Никитюк

Руководитель департамента консалтинга и оценки Colliers Kazakhstan.

Имеет степень Магистра Финансовой инженерии университета РАНХиГС, г. Москва.

До прихода в Colliers, в течение двух лет работал в компании производителе пищевой промышленности, где занимался финансовым контроллингом и обработкой бизнес-кейсов.

Рынок офисной недвижимости Алматы

2024 год продемонстрировал дальнейшее развитие ключевых тенденций, сложившихся на рынке офисной недвижимости в предыдущие годы. Основным драйвером роста остается стабильный высокий спрос, который превышает возможности текущего предложения. Эта диспропорция приводит к сохранению высокого уровня заполняемости офисных площадей, особенно в востребованных локациях. При этом наибольший уровень спроса наблюдается в офисных объектах класса А и А+.

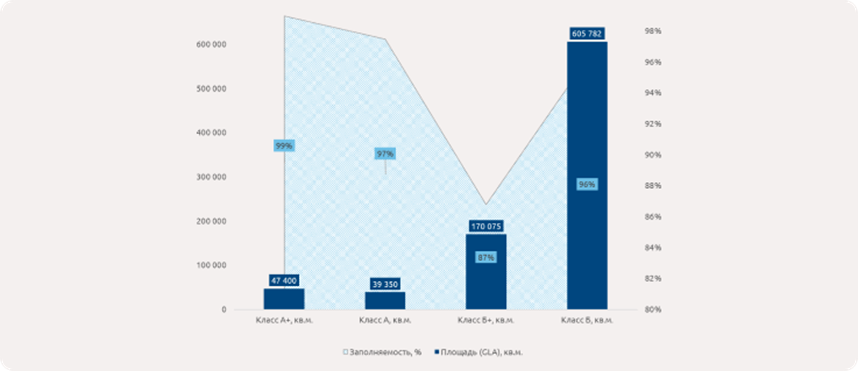

Так, в 2024 году в Алматы введено в эксплуатацию около 64 тыс. кв. м, что составило 5% от общего объема высококачественных офисных объектов. Совокупная арендопригодная площадь наиболее качественных офисных помещений г. Алматы составляет ~ 862 тыс. кв. м GLA арендопригодная площадь. Распределение офисных площадей в Алматы демонстрирует четкую концентрацию в определенных районах города, что формирует устойчивую тенденцию на рынке. Наибольшая доля офисных помещений сосредоточена в Бостандыкском районе, где размещено 53% всех бизнес-центров города. Это связано с высокой деловой активностью района, наличием развитой инфраструктуры и удобной транспортной доступностью. Медеуский район занимает второе место по объему офисных площадей, с долями 18% и 28% соответственно. Эти районы привлекают арендаторов благодаря исторически сложившемуся деловому центру и престижному расположению.

Основную долю нового предложения составляют объекты класса B+, наиболее крупными из них стали Нурлы Тау (10 000 кв.м. GBA (общая площадь здания)) и Almaty Plaza (25 000 кв.м. GBA). В краткосрочной перспективе середины 2025 года заявлен ввод двух новых объектов – проект многофункционального комплекса Ортау, офисы класса А в котором занимают около 9 тыс. кв. м. и бизнес-центр Capital Street, в котором будет около 10 тыс. кв. м. офисов класса В+. Общий объем офисных помещений, заявленный к вводу, существенно превышает показатели упомянутых двух объектов, однако точные сроки завершения заявленных проектов в настоящее время остаются неопределенными.

Несмотря на то, что ввод новых объектов составляет не такую значительную долю офисных площадей всего рынка г. Алматы и не совсем покрывает потребность в наиболее качественных офисных площадях, на рынке наблюдается рост девелоперской активности, а также высокий спрос на инвестиции в офисную недвижимость. Эти процессы во многом обусловлены стабильным спросом арендаторов и, соответственно, непрерывным ростом арендных ставок в последние годы.

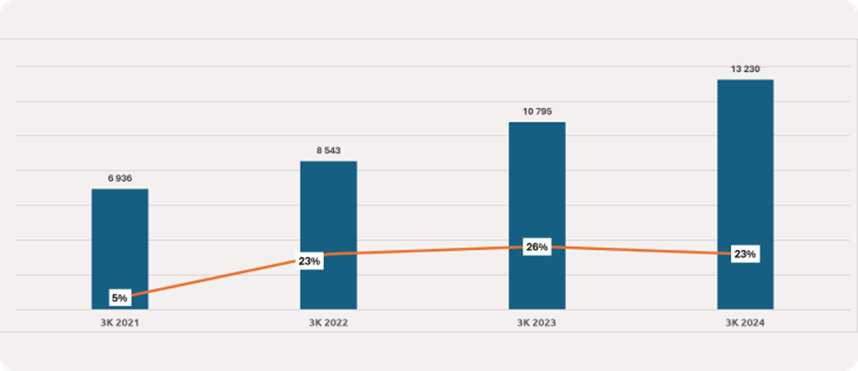

Мы наблюдаем рост средневзвешенной арендной ставки на рынке, который значительно превышает рост инфляции. К началу четвертого квартала рост превысил 23% к предыдущему году. На текущий момент факторов, которые могли бы привести к снижению ставок в краткосрочной или среднесрочной перспективе, не наблюдается. Более того, к середине 2025 года прогнозируется рост ставок более чем на 10%. Это обусловлено спецификой рынка, где тарификация привязана к уровню инфляции, которая в ноябре достигла 8,4%. На рост арендных ставок влияет не только инфляция, но и увеличение затрат на строительство, повышение коммунальных тарифов и сокращение доступных земельных участков, подходящих для строительства офисных зданий. Эти факторы создают дополнительное давление на рынок, усиливая динамику роста ставок.

Динамика ставок аренды офисных помещений

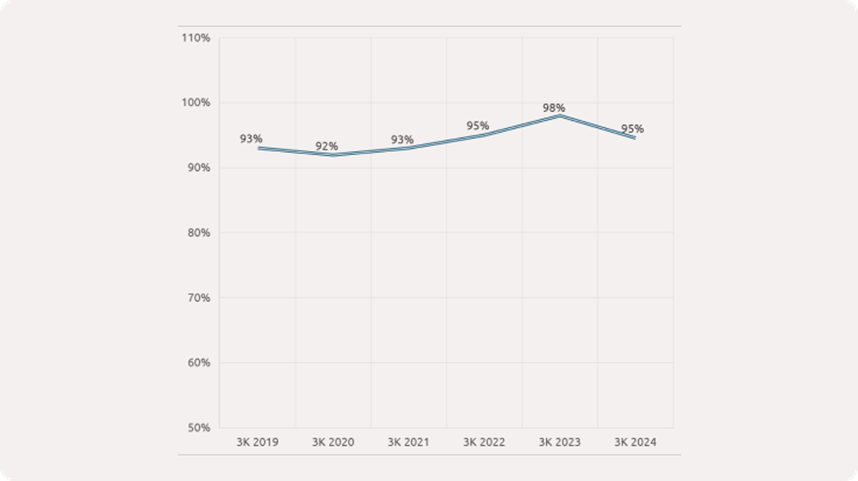

Не меньшим драйвером роста ставок в 2024 году стала высокая заполняемость. В конце 2024 г. заполняемость несколько снизилась до 95%, что связано в первую очередь с вводом объектов, упомянутых выше, для объектов класса В+ заполняемость находится на уровне 87%, что связано с процессом первоначального заполнения новых площадей. Однако, в краткосрочной перспективе ожидается достижение среднерыночных показателей заполняемости на уровне около 96%, по мере выхода арендаторов на рынок и стабилизации спроса. Заявленный ввод в эксплуатацию новых офисных зданий не окажет значительное влияние на рынок офисной недвижимости в среднесрочной перспективе, так как объем ввода новых офисных зданий до сих пор не удовлетворяет общую потребность рынка.

В условиях значительного роста ставок при околонулевой вакантности растет интерес арендаторов к альтернативным формам организации офисного пространства, таким как коворкинги и сервисные офисы. Рынок демонстрирует растущую потребность в компактных офисных помещениях, предлагаемых с готовой отделкой и мебелью. Со стороны арендаторов такой формат становится предпочтительным из-за меньших сроков от выбора объекта до заезда, в среднем для арендатора этот процесс происходит в 2 раза быстрее.

Для девелопера бизнес-модель коворкингов и гибких офисных пространств интересна в силу более быстрого заполнения объекта и сопоставимых с классической моделью бизнес-центра сроков окупаемости проекта.

Одной из заметных тенденций на рынке становится строительство отдельных офисных блоков в рамках масштабных проектов жилых комплексов. Это свидетельствует о возрастающем интересе крупных девелоперов к сегменту офисной недвижимости. Яркими примерами являются жилые комплексы Biography и First, где девелопером выступает компания BI.

Динамика средней заполняемости по годам, %

Прогнозируя развитие рынка офисной недвижимости в 2025 году, можно утверждать, что позиции лендлордов останутся сильными, поскольку спрос продолжит превышать предложение. Это обусловит сохранение высокого уровня заполняемости объектов, особенно в сегменте качественных офисных помещений, что дополнительно укрепит рыночные позиции владельцев недвижимости.