Иван Федяков

Иван

Федяков

Основатель аналитического агентства INFOLine

Руководитель компании INFOLine - одного из ведущих аналитических агентств с офисами в России, Казахстане, Сербии и ОАЭ.

В 1999 году запустил сервис деловой информации, который лег в основу агентства.

В 2003 году реализовал для МТС один из первых в России SMS- и WAP-сервисов. Участвовал в более 300 отраслевых исследованиях.

Более 25 лет предоставляет аналитику для 1000+ клиентов: компаний, инвесторов и госструктур.

Розничная торговля и складская инфраструктура Казахстана: итоги 2024 года и перспективы развития

По данным INFOLine, к началу 2025 года общее количество торговых точек в стране увеличилось на 14%, превысив отметку в 200 тысяч. Из них более 70 тысяч приходится на продовольственные магазины, свыше 45 тысяч - на магазины одежды, обуви и аксессуаров, а более 85 тысяч - на прочие непродовольственные объекты. Особенно активно развиваются сегменты аптек (7 тысяч точек), косметики (8 тысяч), детских товаров (10 тысяч), а также магазинов бытовой химии, товаров для дома, цветочных и автозаправочных станций.

Однако для устойчивого развития современной розницы всё более критическим становится состояние складской инфраструктуры, дефицит которой сдерживает потенциал рынка.

Для эффективной работы ритейла необходимо от 3 до 4 квадратных метров качественных складских помещений на каждый квадратный метр торговой площади. По данным INFOLine, на 200 крупнейших торговых сетей Казахстана приходится 3,2 млн м² торговых площадей. Это означает, что только этим игрокам требуется около 9,6 млн м² складской инфраструктуры.

Однако, как показало исследование IBC Global, на март 2025 года общее предложение по складским площадям составляет всего 1,7 млн м², из которых лишь 375 тыс. м² - класс А, 1,2 млн м² - класс В, а 117 тыс. м² не соответствуют современным стандартам. Таким образом, рынок розничной торговли в Казахстане остро нуждается в развитии складской базы.

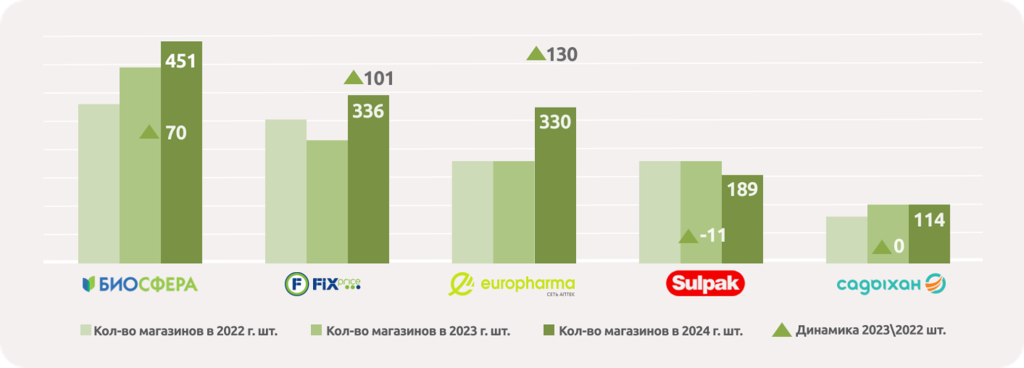

РЕЙТИНГ INFOLINE NON-FOOD RETAIL KAZAKHSTAN TOP-10 ПО КОЛ-ВУ МАГАЗИНОВ

В непродовольственной торговле особенно выделяются фармритейлеры: сеть «Биосфера» расширилась на 70 аптек, Europharma — на 130, укрепляя позиции в крупных городах и регионах. Сеть Fix Price увеличила число магазинов на треть, превысив 330 торговых точек, во многом благодаря инвестициям в логистику и адаптацию ассортимента к локальным рынкам. Среди лидеров в сегменте электроники выделяются Sulpak (189 магазинов в Казахстане и Кыргызстане), активно внедряющий новые форматы, и Mechta, где объём экспресс-заказов вырос на 30% за счёт развития региональной складской сети.

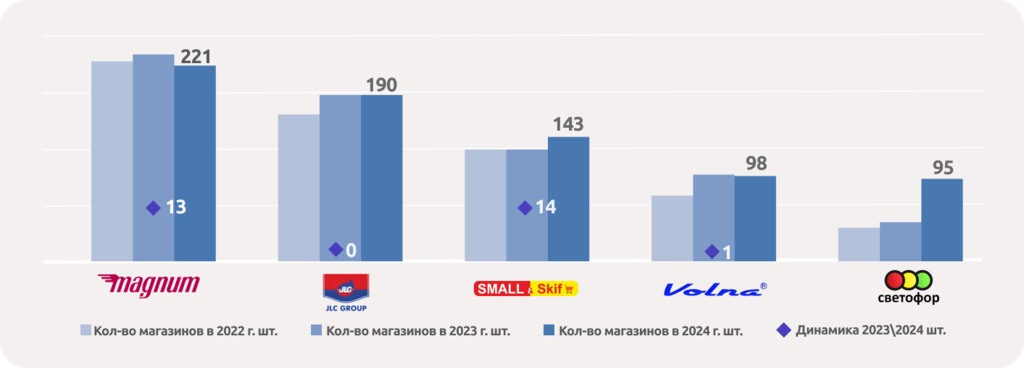

РЕЙТИНГ INFOLINE FMCG RETAIL KAZAKHSTAN TOP-10 ПО КОЛ-ВУ МАГАЗИНОВ

Наш рейтинг INFOLine FMCG и Non-Food Retail Kazakhstan за 2024 год, основанный на анализе сотен тысяч торговых точек и более 200 крупнейших сетей, показывает замедление темпов роста лидеров на фоне общей рыночной динамики. Это свидетельствует о насыщении отдельных сегментов и возрастающих ограничениях», - отмечает Иван Федяков, основатель INFOLine.

Развитие складской инфраструктуры - это не просто поддержка ритейла, а инвестиция в будущее экономики Казахстана. Соответствие международным стандартам и увеличение объёма качественных складов повысят эффективность цепочек поставок и создадут условия для роста бизнеса», - подчёркивает Станислав Ахмедзянов, управляющий партнёр IBC Global.

Совмещение розничной, оптовой и дистрибуционной деятельности ведущими сетями делает наличие современных складов критически важным. Развитие логистических центров видится ключевым драйвером устойчивого роста розничных форматов в ближайшие годы. Таким образом, 2024 год стал для Казахстана временем активного роста розничной торговли и одновременно выявил ключевые вызовы. Наибольшая концентрация складских площадей наблюдается в Алматы и Алматинской области - почти 60% от общего объёма, включая 38,8% всех складов класса А в стране. В Астане насчитывается около 272 тыс. м² складов классов А и В, в Шымкенте - около 106 тыс. м², из которых 62 тыс. м² - класс А. Остальные города Казахстана располагают примерно 250 тыс. м² складских площадей, включая 66 тыс. м² класса А.

Средняя обеспеченность складскими площадями класса А в стране составляет 0,02 м² на жителя. Если учитывать всё качественное предложение (классы A и B), показатель составляет 0,06 кв. м. Самый высокий уровень обеспеченности — в Алматы (0,21 м² на жителя), самый низкий — в Шымкенте (0,01 м²).

Ещё одним важным показателем эффективности складской логистики является соотношение торговых и складских площадей. По данным INFOLine, в среднем на 1 м² склада приходится 3–4 м² торговой площади. Однако это соотношение варьируется в зависимости от формата магазина:

- • Супермаркеты: из-за широкого ассортимента требуют значительных складских ресурсов — на 1 м² склада приходится менее 2 м² торговой площади.

- • Гипермаркеты: зачастую хранят запасы непосредственно в торговом зале — на 1 м² склада может приходиться 6–8 м² торговой площади.

- • Магазины у дома: из-за ограниченного количества товарных позиций (SKU — stock keeping unit), но высокой оборачиваемости, требуют частых поставок — до 5 м² торговой площади на 1 м² склада.